進入今年二季度后,汽車市場快速回暖,且4月單月結束銷量“21連降”,帶動生產端信心進一步提升。中國汽車工業協會常務副會長兼秘書長付炳鋒在2020年中媒體溝通會上表示:預計中國汽車市場2020全年銷量降幅將收窄至10%以內。

中國汽車工業協會副秘書長柳燕還在現場介紹了2020中國汽車論壇的相關內容。“今年的論壇主題是:新變局,新挑戰,新思路 ,希望通過論壇的思想碰撞和交流,引領中國汽車邁向新征程,助推汽車產業高質量發展,實現汽車強國夢。”

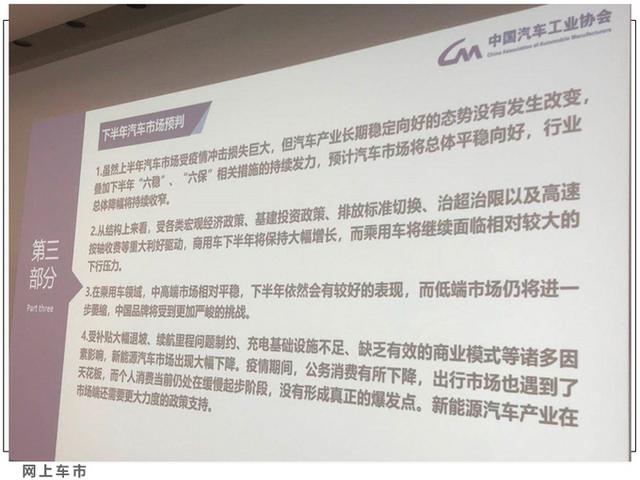

2020年下半年市場預判:

1、汽車產業長期穩定向好態勢沒有改變,行業總體降幅將持續收窄;

2、受各類宏觀經濟政策、基建投資政策、排放標準切換等重大利好驅動,商用車下半年將保持大幅增長;

3、乘用車領域,中高端市場平穩,下半年依然會有較好表現,低端市場將進一步萎縮;

4、新能源汽車產業市場端還需要更大力度的政策支持。

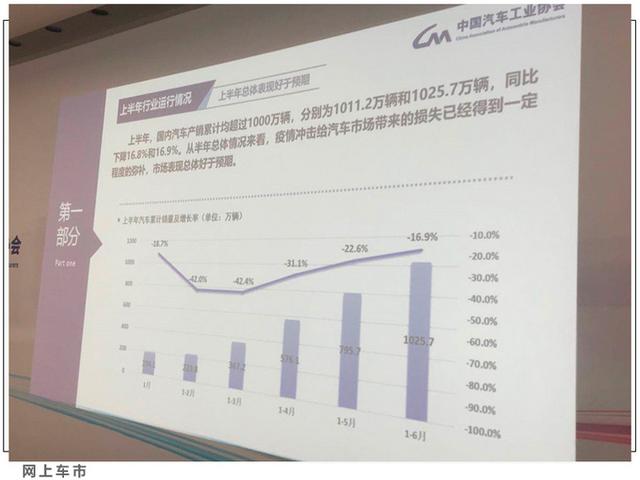

以今年6月為例,伴隨各地促進汽車消費政策的持續帶動,市場表現總體好于預期,汽車產銷分別完成232.5萬輛和230.0萬輛,環比分別增長6.3%和4.8%,同比分別增長22.5%和11.6%,汽車產銷量均刷新了6月份產銷量的歷史新高。1-6月,汽車產銷分別完成1011.2萬輛和1025.7萬輛,同比分別下降16.8%和16.9%,降幅持續收窄,總體表現好于預期。

其中,乘用車產銷分別完成775.4萬輛和787.3萬輛,同比分別下降22.5%和22.4%。轎車產銷同比分別下降25.9%和26%;SUV產銷同比分別下降14.6%和14.9%;MPV產銷同比分別下降48.1%和45.7%;交叉型乘用車產銷同比分別下降20.4%和19.8%。“從半年整體情況來看,疫情沖擊給汽車市場帶來的損失已經得到一定程度的彌補,市場表現總體好于預期。”

值得注意的是,上半年中國品牌乘用車共銷售285.4萬輛,同比下降29.0%,占乘用車銷售總量的36.3%,比上年同期下降3.4%。原因是消費升級的高端換購需求和中高端車型促銷折扣價格下探,帶來的價格優勢迅速引領細分市場回暖,中國品牌面臨的壓力更大。但也有部分品牌逆勢上揚,如紅旗、長安等,部分車型銷量增長明顯。在這些品牌的帶動下,將助力中國品牌向上發展,重新奪回市場份額。

粵公網安備 44010602000157號

粵公網安備 44010602000157號